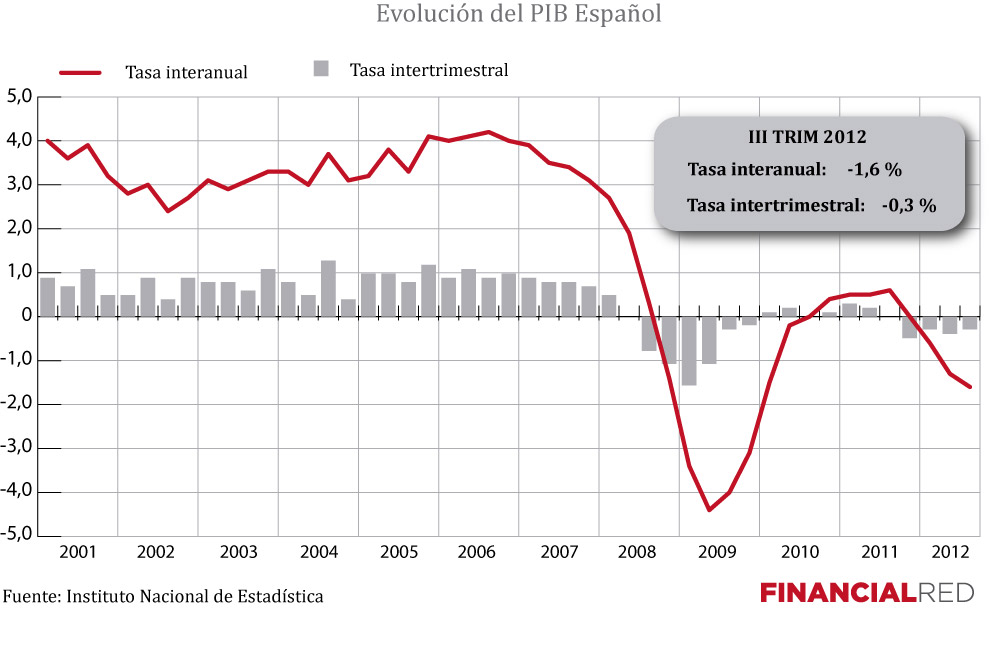

A lo largo de todo el libro hablamos del proceso de devaluación interna que va a tener que llevar a cabo España de forma inevitable.

Está claro que el proceso está siendo mal llevado por las autoridades y por los ciudadanos que no quieren devaluar y prefieren el efecto anestésico del empobrecimiento a través de inflación imprimiendo moneda antes que a través de una devaluación interna sobre precios y salarios.

El empobrecimiento con inflación tiene la ventaja que sobre el papel es menos doloroso y eso es porque hay una primera fase en la que se aumenta el consumo y todo parece ir a mejor. El resto de fases son las mismas que experimenta una rana cocida a fuego lento. Uno se va quemando poco a poco sin que se de cuenta, pero lo cierto es que los efectos nocivos de la inflación se notan rápido en el bolsillo de los ciudadanos cuando con el dinero se "puede comprar cada vez menos".

España y sus habitantes son yonkis del crédito desde hace muchos años. La cuestión es que todo tiene un límite, todos los modelos admiten un techo de deuda, España ya alcanzó el suyo en la economía privada hace unos años ( 2006-2008) ahora estamos viendo el proceso donde se alcanza el límite en el sector público.

Los límites de España son inferiores que los de otras economía que tarde o temprano los alcanzarán como es el caso de EEUU, UK y Japón. Algunos ya hablan que en meses EEUU tocará techo, otros hablan ya abiertamente del fracaso del plan económico de Japón, el "abunomics".

La devaluación interna se está llevando mal a cabo por dos motivos:

- Porque no se quiere hacer ya que somo adictos al crédito. España es un grito desesperado de "por favor impriman dinero". Cosa que no depende de ella.

- Porque se bajan salarios mientras se quiere aumentar precios para que la inflación se coma la deuda.

El ajuste se hace vía empleo no por medio de precio-cantidad. Hay terror cuando se habla de deflación.

Sin embargo la deflación es sanadora.

Hoy se ha publicado un artículo donde ser recogen los datos del INE de ¡2011! (¿por qué no los de 2012?, lo veremos ahora) en relación a los salarios medio, la mediana del salario y la "ganancia media anual" por trabajador (esto incluye los salarios millonarios de directivos o futbolistas y distorsiona muy para arriba el resultado, por eso a muchos no nos gusta usar este dato).

-Sueldo Medio bruto: 15.500

-Sueldo Mediano: 19.287

-Ganancia Media: 25.667.

http://www.elmundo.es/elmundo/2013/06/28/economia/1372411963.html

Para calcular el neto con todas sus variables:

http://www.calculatusueldo.com/calcula_tu_sueldo_neto.htm

Lo que nos deja (licenciado, sin hijos, 14 pagas, todo los demás valores a cero):

-Sueldo medio neto: 904€/mes

-Sueldo mediano: 1096€/mes

-Ganancia media: 1404€/mes.

Sin embargo esos son datos de 2011. ¿por qué no se ponen los del año pasado, 2012? a parte de justificaciones técnicas porque estamos en devaluación interna y los salarios están bajando. Según este artíclo en prensa los salarios cayeron un 4,3% en 2012.

http://economia.elpais.com/economia/2013/03/15/agencias/1363344013_894109.html

Por lo que en 2012 encontramos:

-Sueldo medio neto: 865 €/mes

-Sueldo mediano: 1048 €/mes

-Ganancia media: 1344€/mes

Admitir la caída de los salarios es un fracaso político que nadie va a querer admitir porque:

1- Es reconocer que están empobreciendo a la sociedad.

2- Porque el resto de salarios que no bajan quedan en evidencia relativa.

3- Porque las pensiones no han caído y su gasto ha aumentado un 5% el pasado mes de marzo y el que sabe como funciona esto sabe que se está llegando al fin del modelo.

4- Que la productividad española es muy mala y que los salarios no deberían ser un problema para competir con más de media europa.

Esto pone de manifiesto lo que ha de caer el precio de la vivienda primero y el del resto de bienes y servicios despues.

Cuanto más se resista al reajuste de precios peor será todo.

Todo esto tratado con más profundidad en el libro " La culpa es de los alemanes"

viernes, 28 de junio de 2013

jueves, 27 de junio de 2013

¿Por qué se van las firma de moda de Bilbao?. El precio del ladrillo mata los negocios II

El precio del ladrillo mata los negocios. La burbuja inmobiliaria lo ha devastado todo a su paso.

Lo hace de forma directa a través del precio del local y de forma indirecta con el precio que han de pagar los trabajadores por su vivienda.

Mientras no se abarate radicalmente esto no hay solución posible al desastre económico que tenemos encima.

Durante mucho tiempo en toda España se negó la burbuja inmobiliaria, más incluso en unos sitios que en otros. Bilbao y su juventud han sido dos exponentes de este saqueo que ha habido.

Sin entrar en otras particularidades hoy hemos encontrado en el correo esta noticia.

Lo hace de forma directa a través del precio del local y de forma indirecta con el precio que han de pagar los trabajadores por su vivienda.

Mientras no se abarate radicalmente esto no hay solución posible al desastre económico que tenemos encima.

Durante mucho tiempo en toda España se negó la burbuja inmobiliaria, más incluso en unos sitios que en otros. Bilbao y su juventud han sido dos exponentes de este saqueo que ha habido.

Sin entrar en otras particularidades hoy hemos encontrado en el correo esta noticia.

¿Por qué se van las firmas de moda de Bilbao?

La desconfianza de los consumidores y los altos precios de los alquileres en el centro, algunos de hasta 30.000 euros al mes, obliga a muchas marcas a cerrar sus tiendas o a abandonar la Villa

Así no hay forma de hacer nada señores, la noticia buena de todo esto está en los comentarios de la gente que parece empieza a tomar consciencia de cual es el problema real.

Eso en un sitio donde han abundado frames como:

"Aquí la crisis llega como uno o dos años más tarde".

"Aquí no hay burbuja inmobiliaria".

"Todo es más caro porque tenemos industria y exportamos mucho".

Enhorabuena a los lectores de esta noticia por darse cuenta mayoritariamente de que el problema está en el coste del ladrillo

"Todo es más caro porque tenemos industria y exportamos mucho".

Wert, España, El modelo educativo y la burbuja inmobiliaria.

El capítulo 4 del libro hablamos del futuro de la sociedad española y analizamos varios aspectos. Uno de esos aspectos importantes que analizamos es el de la educación.

España necesita que el alto número de desempleado se ponga a producir cuanto antes. Sin embargo el desempleo afecta a todos aunque no por igual. Hay más necesidad entre jóvenes y entre no-cualificados que entre cualificados

http://orienta20.blogspot.com.es/2012/07/el-paro-en-espana-segun-nivel-de.html

Es cierto que en España la gente está volcada en esa política menor de sistema de partidos en las que uno vota muchas veces contra otro partido más que por el mismo. Algo heredado de la política de bloques de la guerra que aún perdura.

Wert se ha convertido en el objeto principal de los ataques con mucha razón como verán en este post.

El modelo educativo prepara a la gente para incorporarse al mercado productivo. Es decir, la educación depende de lo que produces. El caso de España está claro que había cuatro pilares básicos:

1- Contrucción.

2- Consumo interno.

3- Turismo.

4- Subvención.

Los 4 puntos están ligados a la construcción:

- Consumo interno: movimiento del dinero de la burbuja, movimiento del dinero a crédito pedido y falso efecto riqueza sobre el consumidor.

- Turismo: muy vinculado a la construcción residencial y a la obra pública menor sobre todo en infraestructuras y transportes (rotondas, etc).

- Subvención europea: gastada gran parte en construcción de infraestructuras (carreteras, AVEs, autopistas, puertos, metros, tranvías, etc).

Una vez pinchada la burbuja se ha venido abajo el modelo, el problema es que no se ha cambiado sino que se ha dejado todo en una situación de pausa esperando que vengan tiempos mejores para recuperar el modelo muerto.

La pregunta es: ¿qué modelo educativo produce ese modelo económico?. Un modelo intensivo, de productividad baja, sin uso de idiomas (salvo turismo).

La cruda realidad es que en España sobran hoy día todo tipo de personas según su nivel de estudios. Con un desempleo que supera el 27% el país es incapaz de generar trabajo.Salvo en puestos muy cualificado el modelo es de mantener el trabajo y resguardarse de la tempestad.

En España no saben que hacer con el modelo educativo:

1- Porque no sirve para el modelo económico que hay. El gobierno y la oposición desean cambiar el modelo educativo para "cambiar" el modelo económico cuando es exactamente al revés: hay que cambiar el modelo económico primero y después cambiar el educativo. Si no se hace de esta última forma fracasará como estamos viendo.

2- Porque realmente no quieren cambiar el modelo económico sino hacer como que cambia. El mercado no absorbe la mano de obra que se produce.porque no la necesita.

3- La burbuja inmobiliaria es una estafa inter-generacional donde la generación mayor se ha enriquecido a costa de la menor a la que ha obligado a traer todo su dinero del futuro en crédito y gastarlo en vivienda muy cara. Los triunfadores se ponen muy cínicos y les exigen al hijo y el nieto del vecino lo que no les exigieron a ellos.

Como dice PPCC ellos contemplan a los jóvenes dentro de los parámetros de la Teoría X de Mcgregor

http://es.wikipedia.org/wiki/Teor%C3%ADa_X_y_Teor%C3%ADa_Y

Donde supuestamente los jóvenes y los trabajadores se mueven por los parámetros de la Teoría X salvo los que son mitificados de forma no realista "emprendedores". Aman los "emprendedores" y los mitifican, pero descuidan los emprendimientos que son ahogados por la burbuja y sus costes directos (precio de los locales) y los indirectos (coste de la vivienda)

Wert es un cínico que quiere cambiar la educación sin denunciar el saqueo a los jóvenes mediante la burbuja inmobiliaria y los derechos de los que gozan sus mayores pero ellos no tienen ni tendrán nunca.

Para esto Wert usa en su discurso las siguientes herramientas:

- Subida de costes. Para inducir a pensar a la gente que la educación se regalaba a gente que reúne los supuestos de la teoría X.

- Subida de requisitos académicos. Siguiendo también los supuestos de la teoría X pero poniéndose estupendos y exigiendo a los jóvenes lo que a ellos no les pidieron. Recordemos en la generación de los sesentones quienes iban a la universidad y quienes se quedaban fuera.

A los jóvenes les falta ponerse igual de cínicos y estupendos y exigirles a Wert y a los que le apoyan lo mismo que les piden a ellos en su puesto de trabajo: que hagan la comparecencia... En inglés.

PD: 68 asesores del gobierno de rajoy no tienen ni el graduado escolar. Este es el momento en que deberíamos ver los expedientes académicos de Diputados, Senadores, Concejales etc.

No se puede ir de cínico por la vida y ponerse "estupendo" con los jóvenes.

¿es culpa de los alemanes el modelo educativo que tenemos?.

España necesita que el alto número de desempleado se ponga a producir cuanto antes. Sin embargo el desempleo afecta a todos aunque no por igual. Hay más necesidad entre jóvenes y entre no-cualificados que entre cualificados

http://orienta20.blogspot.com.es/2012/07/el-paro-en-espana-segun-nivel-de.html

Es cierto que en España la gente está volcada en esa política menor de sistema de partidos en las que uno vota muchas veces contra otro partido más que por el mismo. Algo heredado de la política de bloques de la guerra que aún perdura.

Wert se ha convertido en el objeto principal de los ataques con mucha razón como verán en este post.

El modelo educativo prepara a la gente para incorporarse al mercado productivo. Es decir, la educación depende de lo que produces. El caso de España está claro que había cuatro pilares básicos:

1- Contrucción.

2- Consumo interno.

3- Turismo.

4- Subvención.

Los 4 puntos están ligados a la construcción:

- Consumo interno: movimiento del dinero de la burbuja, movimiento del dinero a crédito pedido y falso efecto riqueza sobre el consumidor.

- Turismo: muy vinculado a la construcción residencial y a la obra pública menor sobre todo en infraestructuras y transportes (rotondas, etc).

- Subvención europea: gastada gran parte en construcción de infraestructuras (carreteras, AVEs, autopistas, puertos, metros, tranvías, etc).

Una vez pinchada la burbuja se ha venido abajo el modelo, el problema es que no se ha cambiado sino que se ha dejado todo en una situación de pausa esperando que vengan tiempos mejores para recuperar el modelo muerto.

La pregunta es: ¿qué modelo educativo produce ese modelo económico?. Un modelo intensivo, de productividad baja, sin uso de idiomas (salvo turismo).

La cruda realidad es que en España sobran hoy día todo tipo de personas según su nivel de estudios. Con un desempleo que supera el 27% el país es incapaz de generar trabajo.Salvo en puestos muy cualificado el modelo es de mantener el trabajo y resguardarse de la tempestad.

En España no saben que hacer con el modelo educativo:

1- Porque no sirve para el modelo económico que hay. El gobierno y la oposición desean cambiar el modelo educativo para "cambiar" el modelo económico cuando es exactamente al revés: hay que cambiar el modelo económico primero y después cambiar el educativo. Si no se hace de esta última forma fracasará como estamos viendo.

2- Porque realmente no quieren cambiar el modelo económico sino hacer como que cambia. El mercado no absorbe la mano de obra que se produce.porque no la necesita.

3- La burbuja inmobiliaria es una estafa inter-generacional donde la generación mayor se ha enriquecido a costa de la menor a la que ha obligado a traer todo su dinero del futuro en crédito y gastarlo en vivienda muy cara. Los triunfadores se ponen muy cínicos y les exigen al hijo y el nieto del vecino lo que no les exigieron a ellos.

Como dice PPCC ellos contemplan a los jóvenes dentro de los parámetros de la Teoría X de Mcgregor

http://es.wikipedia.org/wiki/Teor%C3%ADa_X_y_Teor%C3%ADa_Y

Donde supuestamente los jóvenes y los trabajadores se mueven por los parámetros de la Teoría X salvo los que son mitificados de forma no realista "emprendedores". Aman los "emprendedores" y los mitifican, pero descuidan los emprendimientos que son ahogados por la burbuja y sus costes directos (precio de los locales) y los indirectos (coste de la vivienda)

Comparativa entre la Teoría X y la Teoría Y [editar]

| SUPUESTOS DE LA TEORÍA X | SUPUESTOS DE LA TEORÍA Y |

|---|---|

| 1. Trabajan lo menos posible | 1. Consideran al trabajo natural como el juego |

| 2. Carecen de ambición | 2. Se auto dirigen hacia la consecución de los objetivos que se les confían. |

| 3. Evitan responsabilidades | 3. En ciertas condiciones, buscan responsabilidades |

| 4. Prefieren que las manden | 4. Tienen imaginación y creatividad |

| 5. Se resisten a los cambios | 5. Sienten motivación y desean perfeccionarse |

| 6. Son crédulas y están mal informadas | 6. Asumen los objetivos de la empresa si reciben compensaciones por lograrlos |

| 7. Haría muy poco por la empresa si no fuera por la dirección | 7.Asumen los objetivos de la empresa si reciben compensación por lograrlos, sobre todo reconociendo los méritos. |

Wert es un cínico que quiere cambiar la educación sin denunciar el saqueo a los jóvenes mediante la burbuja inmobiliaria y los derechos de los que gozan sus mayores pero ellos no tienen ni tendrán nunca.

Para esto Wert usa en su discurso las siguientes herramientas:

- Subida de costes. Para inducir a pensar a la gente que la educación se regalaba a gente que reúne los supuestos de la teoría X.

- Subida de requisitos académicos. Siguiendo también los supuestos de la teoría X pero poniéndose estupendos y exigiendo a los jóvenes lo que a ellos no les pidieron. Recordemos en la generación de los sesentones quienes iban a la universidad y quienes se quedaban fuera.

A los jóvenes les falta ponerse igual de cínicos y estupendos y exigirles a Wert y a los que le apoyan lo mismo que les piden a ellos en su puesto de trabajo: que hagan la comparecencia... En inglés.

PD: 68 asesores del gobierno de rajoy no tienen ni el graduado escolar. Este es el momento en que deberíamos ver los expedientes académicos de Diputados, Senadores, Concejales etc.

No se puede ir de cínico por la vida y ponerse "estupendo" con los jóvenes.

¿es culpa de los alemanes el modelo educativo que tenemos?.

martes, 25 de junio de 2013

Por qué van a subir los IBIs y los impuestos ligados a la vivienda.

Muchas personas se

están viendo sorprendidas por la subida del IBI que ha habido este año.

Eso es algo que ya

es evidente sin embargo con casi total seguridad se sabe que los impuestos

ligados a la vivienda van a subir los próximos años. ¿por qué va a ser así?.

Por una serie de

motivos.

El primero y más

determinante de ellos es la burbuja inmobiliaria. ¿la burbuja? Se preguntarán

muchos de ustedes, en efecto, la burbuja es responsable directa de la subida de

los IBIs. Hay que tener en cuenta que como hemos recogido en “La culpa es de

los alemanes” el origen de la deuda está en el ladrillo. Si el ladrillo es el

responsable de la grave crisis que sufrimos el dinero para solucionarla habrá

de salir en primera instancia de él. ¿por qué?. Porque la vivienda ha sido la

principal fuente de ahorro e inversión de los españoles las últimas dos décadas

y media. Al estallar la crisis allá por 2008 el 80% del patrimonio de los

españoles estaba invertido en activos sobrevalorados (ladrillo) a través de un

pasivo enorme que ha impedido que el dinero fluya a la economía ordinaria.

Si el origen de la

crisis es el ladrillo, y el dinero ha sido metido ahí, habrá que sacarlo de esa

misma fuente.

Hay más.

-Los impuestos por

vivienda son relativamente bajos.

-No han sido

actualizados en la segunda alza expansiva de la burbuja inmobiliaria (años 2000 en adelante).

- Los países

intervenidos han establecido nuevos tributos sobre las viviendas. Como el caso

griego donde hay un tributo añadido sobre el metro cuadrado. Calculen el efecto

que tendría una tasa adicional de 2 o 3 euros el metro cuadrado por vivienda.

20 millones de viviendas con un tamaño medio de 97,5 metros cuadrados son entre

4000 y 6000 millones de euros adicionales al año. Saldrían perjudicados los

acumuladores de viviendas particulares y la banca, lo cual aceleraría los

(actualmente congelados) procesos de venta de viviendas.

-Se pueden

establecer impuestos añadidos a la vivienda como tasas por recogidas de basuras.

La tasa de basuras de Madrid capital recaudó 169 millones de euros. Solo en

Madrid ciudad el coste de recoger las basuras rondaba los 470 millones de euros

en 2011, con una deuda que rondaba los 500 millones de euros.

La Gestión del

servicio de limpieza es realizada por empresas del ladrillo ACS, Ferrovial, Sacyr

y FCC son las encargadas. El coste por habitante sale a más de 120 €, es decir, una familia de 4 miembros ha de pagar unos 480 euros al

año solo para que le recojan la basura. ¿no es un poco caro? ¿son las redes

clientelares de las que hablamos en el libro? Y eso que hablamos solo de la

media hay viviendas que pagan mucho más con lo que eso supone para su economía.

La cuestión es que

estas tasas pueden generalizarse y con casi seguridad se hará en todos los

municipios porque una vez que se ha pinchado la burbuja sus ingresos han caído

y no hay dinero. Como nadie quiere bajarse de la burra y reducir gastos con la

posible pérdida de votos que ello trae lo que harán será subir tasas.

Las subidas de tasas

e impuestos afectan positivamente al precio de la vivienda haciéndola caer.

Luego está lo que es

en sí mismo el IBI que es lo que seguramente haya traído aquí a los

interesados. El IBI se paga en base a un valor catastral, el valor catastral ha

estado totalmente desactualizado en los años de la burbuja, en esos en que la

vivienda era muy cara se pagaba poco para hacer que el número de compra-ventas

fuesen las máximas posibles con el precio más alto. En cualquier momento se

puede modificar el catastro para que se pague más como se hizo en 2011 sobre

más de cuatro millones de viviendas.

También hay un

coeficiente que se aplica sobre el valor catastral. Ese es el que se subió por

la anterior ministra Elena Salgado y es el que están notando ahora los

ciudadanos en sus respectivas contribuciones. Ese coeficiente también puede

subir. No hace falta más que cambiar la ley y en 24 horas se tendría que pagar

más los años siguientes.

En el libro está

recogida la idea del catastrazo que viene y aún no ha llegado.

Se pueden fijar más

impuestos también inspirados en otras figuras como la Taxe d'habitation de Francia que distingue

los impuestos a pagar del que habita la vivienda con el catastro que aplica el

dueño. Es posible que a medio plazo llegue algo de esto para controlar el

fraude masivo que hay en los padrones municipales en España. La ley de Régimen

Local de 1985 (LBRL 1985) es la que regula los empadronamientos. Un espíritu de

ley que se viola por la gente por motivos fiscales (tasas más baratas para el

número del coche por ejemplo) por conseguir puntos para colegios y guarderías

perjudicando a terceros o con viviendas donde costan empadronados muchos

extranjeros que no han sido revisados por los ayuntamientos porque muchos

fondos se han repartido hasta ahora sobre la población empadronada y ha

interesado que el padrón fuese lo más alto posible para recibir más dinero

aunque el vecino (como dice la LBRL) viva realmente en otro municipio. A través

de una Taxe d'habitation se puede

controlar mejor dónde vive la gente.

En todo caso

quédense con esto: Un catastrazo aún mayor está en camino porque el dinero se

ha quedado en la vivienda y es fácil de hacer pagar a la gente. Esto bajará los

precios de la vivienda pero perjudicará especialmente a los hipotecados en pico

de burbuja. Los que especularon habrán de vender con rebajas, los que necesitan

la casa para vivir habrán de apretarse el cinturón aún más.

sábado, 22 de junio de 2013

Erratas II

Se ha actualizado el post de erratas del libro. El lunes será subido a lulu.com para que los nuevos compradores tengan las correcciones y los cambios.

Los viejos lectores podrán ver las erratas compiladas en el primer post de erratas.

http://laculpaesdelosalemanes.blogspot.com.es/2013/06/erratas.html

Habrá seguramente algún cambio más y es casi seguro que se añada un par de párrafos en lo relativo a las pensiones y la tercera edad donde considero hay que hacer algunas clarificaciones.

Esta semana el ebook ha sido número 2 de ventas en la sección de negocios y economía

http://www.lulu.com/es/es/shop/libros/negocios-y-economia/cES_LULU_BOOKS-cES_LULU_BOOKS_BUSINESS_ECONOMICS-p1.html

La semana que viene empezare a contactar con editoriales a ver si el libro puede tener un recorrido mejor y pueda ser distribuido en más sitios.

Muchas gracias todos los que se han interesado por el libro.

Los viejos lectores podrán ver las erratas compiladas en el primer post de erratas.

http://laculpaesdelosalemanes.blogspot.com.es/2013/06/erratas.html

Habrá seguramente algún cambio más y es casi seguro que se añada un par de párrafos en lo relativo a las pensiones y la tercera edad donde considero hay que hacer algunas clarificaciones.

Esta semana el ebook ha sido número 2 de ventas en la sección de negocios y economía

http://www.lulu.com/es/es/shop/libros/negocios-y-economia/cES_LULU_BOOKS-cES_LULU_BOOKS_BUSINESS_ECONOMICS-p1.html

La semana que viene empezare a contactar con editoriales a ver si el libro puede tener un recorrido mejor y pueda ser distribuido en más sitios.

Muchas gracias todos los que se han interesado por el libro.

jueves, 20 de junio de 2013

Blue Banana VS BRICs

En el libro hay un capítulo que es " El modelo que viene: la blue banana".

La blue banana es un concepto antiguo que viene de antes de que España entrase a formar parte de la Unión Europea. En esa época en la que nos integrábamos a pesar de nuestro atraso económico-democrático y con una burbuja inmobiliaria ya en marcha había mucha ilusión por entrar en el proyecto europeo y dar un salto a la primera división económica mundial de la que no formábamos parte.

La burbuja se desarrolló con tal intensidad hasta el punto de hacer desaparecer todos los proyectos que había que nos hacían pasar por Europa a nivel industrial.

Además, desde el año 2000 en adelante, la burbuja se acelera y occidente empieza a estar eclipsada por la fascinación que producen nuevos países entre los que destacan los BRICs y un buen nutrido grupo de emergentes. Sin embargo, al igual que durante la burbuja, nadie se ha planteado que esos países puedan tener un modelo económico peor del que se cree. Nadie piensa en el fin de los ciclos económicos de los BRICs o que sean países con pies de barro igual que lo eran España, Grecia o Irlanda (y ya veremos adelante alguno más grande occidental).

La obsesión y la moda de hacer negocio en los BRICs no ha parado desde esos años y aunque ciertamente cada vez vendemos más allí lo real es que nuestros socios europeos suponen el destino de más del 60% de las exportaciones.

Exportar a los BRICs no está mal. Cuanto más se exporte mejor, sin lugar a dudas se puede crecer mucho más. Aunque se vea a Europa en decadencia las cosas a medio y largo plazo no serán así casi con seguridad.

Además se confunde el crecimiento en términos relativos con el crecimiento en términos absolutos. Crecer un 10% en cierto mercado puede ser un crecimiento bajo en términos absolutos.

En España hay una obsesión por la bajada de salarios como solución a la falta de competitividad. Prácticamente se contempla como única medida que hace mejorar la competitividad. Como hablamos en "La culpa de los alemanes" los salarios y su competitividad están relacionados con el conjunto de bienes y servicios que se producen por lo que el problema real es de productividad.

La cuestión a la que llegamos es ¿cómo es posible que los salarios españoles sean un problema con respecto a los salarios de los países europeos que son muy superiores y que representan a más de 200 millones de europeos?. Todo el mundo se viene arriba cuando se habla de los BRICs como destino de las exportaciones y lugar donde hacer dinero. Si su salario es más bajo su capacidad de compra también es limitada.

En 2012 España esportó a los BRICs= China (3.765.770.000 €), Brasil ( 2.818.739.000€), India (1.258.105.000€) y Rusia (2.930.438.000€). Total= 10.773.052.000 €.

A cualquier país grande europeo exportamos más que la suma de todos ellos. En números redondos:

1- Francia. 36.000 millones.€

2- Alemania 23.000 millones.€

3- Italia 16.000 millones €

4- Portugal 15.000 millones €

5. UK casi 14.000 millones €.

http://www.icex.es/icex/cda/controller/pageICEX/0,6558,5518394_5596403_5554587_0_-1_-1,00.html?redirect=false&tipoinforme=RPE&moneda=EUR&anno=2012&idComunidad=-1§or1234=-1&pais5678=&buscar.x=16&buscar.y=16

Si la obsesión salarial es cierta donde podremos mejorar nuestras exportaciones será en países con salarios más altos.

Los factores para mejorar la productividad son muchos más que están explicados en "La culpa es de los alemanes).

En Brasil ahora estamos viendo las revueltas que se están produciendo durante la copa confederaciones por el aumento del precio del transporte. Hemos podido leer en prensa que el salario que perciben los trabajadores ronda los 260€ al mes, hace tiempo pudimos leer que la mitad de los brasileños ganan menos de 160 euros al mes en la vanguardia. Eso sí, el nuevo brasil tiene sueldos realmente altos para cualificados y trabajadores extranjeros que trabajan allí como expatriados, una burbuja inmobiliaria fuerte, una deuda pública que está volviendo a crecer (68% en 2012), una inflación real alta, un crecimiento interanual de solo el 0,9% del PIB, un aumento de los impagos en los créditos internos pues la deuda privada de Brasil es alta y un vecino poco fiable como Argentina que ve aún más nubarrones en el horizonte (en el último trimestre ha destruído más de 250.000 empleos)

Además los ciclos se agotan y a estos países les tocará en breve el fin de los mismos. Cuando crecemos parece que se va a hacer eternamente y nos volvemos arrogantes con respecto a los demás. Nos pasó en España les pasa a todos los países. En algún momento volverá el ciclo de crecimiento europeo una vez que se arregle la desfasada estructura económica de los miembros que no funcionan. La eurozona tiene superavit comercial en su conjunto y las deudas pueden ser ajustadas entre socios, lo cual es una ventaja como se verá más adelante.

En India pagan IRPF menos del 30% de los trabajadores.

Con salarios bajos hay poco ahorro por muy esforzados que sean como el caso Chino. Los ahorros se producen por excedente comercial no por excedente de renta.

Y muchas cosas más. Iremos profundizando en los BRICs y explicaremos por qué en el libro se apuesta por la Blue Banana europea en más posts.

En el libro se ha recogido la idea de la blue banana basada en comentarios de PPCC.

La blue banana es un concepto antiguo que viene de antes de que España entrase a formar parte de la Unión Europea. En esa época en la que nos integrábamos a pesar de nuestro atraso económico-democrático y con una burbuja inmobiliaria ya en marcha había mucha ilusión por entrar en el proyecto europeo y dar un salto a la primera división económica mundial de la que no formábamos parte.

La burbuja se desarrolló con tal intensidad hasta el punto de hacer desaparecer todos los proyectos que había que nos hacían pasar por Europa a nivel industrial.

Además, desde el año 2000 en adelante, la burbuja se acelera y occidente empieza a estar eclipsada por la fascinación que producen nuevos países entre los que destacan los BRICs y un buen nutrido grupo de emergentes. Sin embargo, al igual que durante la burbuja, nadie se ha planteado que esos países puedan tener un modelo económico peor del que se cree. Nadie piensa en el fin de los ciclos económicos de los BRICs o que sean países con pies de barro igual que lo eran España, Grecia o Irlanda (y ya veremos adelante alguno más grande occidental).

La obsesión y la moda de hacer negocio en los BRICs no ha parado desde esos años y aunque ciertamente cada vez vendemos más allí lo real es que nuestros socios europeos suponen el destino de más del 60% de las exportaciones.

Exportar a los BRICs no está mal. Cuanto más se exporte mejor, sin lugar a dudas se puede crecer mucho más. Aunque se vea a Europa en decadencia las cosas a medio y largo plazo no serán así casi con seguridad.

Además se confunde el crecimiento en términos relativos con el crecimiento en términos absolutos. Crecer un 10% en cierto mercado puede ser un crecimiento bajo en términos absolutos.

En España hay una obsesión por la bajada de salarios como solución a la falta de competitividad. Prácticamente se contempla como única medida que hace mejorar la competitividad. Como hablamos en "La culpa de los alemanes" los salarios y su competitividad están relacionados con el conjunto de bienes y servicios que se producen por lo que el problema real es de productividad.

La cuestión a la que llegamos es ¿cómo es posible que los salarios españoles sean un problema con respecto a los salarios de los países europeos que son muy superiores y que representan a más de 200 millones de europeos?. Todo el mundo se viene arriba cuando se habla de los BRICs como destino de las exportaciones y lugar donde hacer dinero. Si su salario es más bajo su capacidad de compra también es limitada.

En 2012 España esportó a los BRICs= China (3.765.770.000 €), Brasil ( 2.818.739.000€), India (1.258.105.000€) y Rusia (2.930.438.000€). Total= 10.773.052.000 €.

A cualquier país grande europeo exportamos más que la suma de todos ellos. En números redondos:

1- Francia. 36.000 millones.€

2- Alemania 23.000 millones.€

3- Italia 16.000 millones €

4- Portugal 15.000 millones €

5. UK casi 14.000 millones €.

http://www.icex.es/icex/cda/controller/pageICEX/0,6558,5518394_5596403_5554587_0_-1_-1,00.html?redirect=false&tipoinforme=RPE&moneda=EUR&anno=2012&idComunidad=-1§or1234=-1&pais5678=&buscar.x=16&buscar.y=16

Si la obsesión salarial es cierta donde podremos mejorar nuestras exportaciones será en países con salarios más altos.

Los factores para mejorar la productividad son muchos más que están explicados en "La culpa es de los alemanes).

En Brasil ahora estamos viendo las revueltas que se están produciendo durante la copa confederaciones por el aumento del precio del transporte. Hemos podido leer en prensa que el salario que perciben los trabajadores ronda los 260€ al mes, hace tiempo pudimos leer que la mitad de los brasileños ganan menos de 160 euros al mes en la vanguardia. Eso sí, el nuevo brasil tiene sueldos realmente altos para cualificados y trabajadores extranjeros que trabajan allí como expatriados, una burbuja inmobiliaria fuerte, una deuda pública que está volviendo a crecer (68% en 2012), una inflación real alta, un crecimiento interanual de solo el 0,9% del PIB, un aumento de los impagos en los créditos internos pues la deuda privada de Brasil es alta y un vecino poco fiable como Argentina que ve aún más nubarrones en el horizonte (en el último trimestre ha destruído más de 250.000 empleos)

Además los ciclos se agotan y a estos países les tocará en breve el fin de los mismos. Cuando crecemos parece que se va a hacer eternamente y nos volvemos arrogantes con respecto a los demás. Nos pasó en España les pasa a todos los países. En algún momento volverá el ciclo de crecimiento europeo una vez que se arregle la desfasada estructura económica de los miembros que no funcionan. La eurozona tiene superavit comercial en su conjunto y las deudas pueden ser ajustadas entre socios, lo cual es una ventaja como se verá más adelante.

En India pagan IRPF menos del 30% de los trabajadores.

Con salarios bajos hay poco ahorro por muy esforzados que sean como el caso Chino. Los ahorros se producen por excedente comercial no por excedente de renta.

Y muchas cosas más. Iremos profundizando en los BRICs y explicaremos por qué en el libro se apuesta por la Blue Banana europea en más posts.

En el libro se ha recogido la idea de la blue banana basada en comentarios de PPCC.

miércoles, 19 de junio de 2013

La triple identidad del PIB.

Hay una hipótesis firme entre muchas personas y economistas que mantienen extraoficialmente que el PIB español podría no ser cierto. Todos los indicadores han caído más que lo que ha caído el PIB ¿de dónde sale esa diferencia?. Que el PIB pueda no ser real es un tema tabú. Mientras no haya otra cosa nos ceñiremos a los datos oficiales aunque eso no quita que la desconfianza esté presente y sea más que justificada por los precedentes anteriores en España y en la Unión Europea.

Muchos dicen que la Unión Europea no permitiría que España estuviese dando datos falsos del PIB, sin embargo otros recuerdan que la UE con Grecia decidió ser co-partícipe de los datos falsos de Grecia hasta que no se pudo tapar más la mentira y todo se vino abajo.

Que el PIB fuese falso sería un mazazo, eso supondría que el déficit real sería muy superior al 10'3% que se reconoce ahora. Se vendrían abajo muchas partidas presupuestarias y el modelo como tal sería imposible de sostener.

Supuestamente tenemos en 2013 el mismo PIB que en 2006. El año pico de la burbuja, uno de los mejores de nuestra historia.

Seguiremos con mucha atención los datos del PIB y su credibilidad, en todo caso en el libro todas las menciones que se hacen al PIB son sobre datos oficiales.

Hoy hemos encotrado un análisis del PIB por parte de PPCC (persona de la que se habla en el libro y se recogen algunos comentarios) sobre el análisis del PIB y la burbuja inmobiliaria.

Destaco la frase puesta en negrita al final del texto:"quien ose decirlo en petit comité será tachado como persona non grata entre los usureros inmobiliarios o/y extractores de renta que, aunque son antisistema, infestan los cuarteles generales." El libro tiene varios objetivos: hacer que los mensajes de la red queden plasmados en papel para llegar a personas que no usan la red para este tipo de debate/información, denunciar la burbuja y animar a gente más preparada a que de el paso, en la medida de sus capacidades, para hacer la transición necesaria que necesitamos para salir adelante. Las personas que no tenemos nada que perder somos las primeras que creo podemos salir a la luz pública y reproducir y propagar estas informaciones.

Pasamos a recogerlo aquí por su interés.

"(19/06/2013 07:53) LA TRIPLE IDENTIDAD DEL PIB.-

Hay tres formas de calcular el PIB [producción de bienes y servicios en un período determinado]:

1] Vía PRODUCCIÓN.-

PIB = Producción - Consumos Intermedios

Producción = Ventas - Variación Existencias

2] Vía GASTO.-

PIB = Consumo + Inversión + Gasto Público + Exportaciones - Importaciones

3] Vía RENTAS.-

PIB = Rentas Trabajo + Excedente Bruto + Impuestos Netos

El Capitalismo Popular conlleva la tumoración de algunas variables de las tres fórmulas del PIB por dos causas:

- la SOBREVALORACIÓN INMOBILIARIA o elefantiasis de todo lo relacionado directa o indirectamente, con lo inmobiliario, y que se extiende al Consumo, que se desplaza sin fundamento [Efecto Riqueza]; y

- la EXTRACCIÓN ABUSIVA DE RENTAS o rentismo parasitario, que no es sino la hipertrofia de ciertas rentas liquidadas antes de calcular el beneficio empresarial:

a] propietarios inmobiliarios;

b] acreedores financieros, algunos falsos, como los que travisten su dividendo como gasto financiero [subcapitalización];

c] pensionistas; y

d] trabajadores-directivos y profesionales.

Las rentas abusivas se disimulan haciéndolas pasar por ordinarias; pero son el lobo feroz disfrazado de la abuelita de Caperucita.

El PIB-vía Rentas, por tanto, puede también expresarse así:

PIB = Rentas justas + Rentas usureras

Al lado del rentismo razonable, propio del capitalismo normal [propiedad de medios de producción, trabajo y flujos para financiación de bienes y servicios públicos], hay un ordeño injusto [usura significa injusticia conmutativa] que daña el Consumo y la Inversión Productiva, y perjudica la acumulación de Capital.

En segundo lugar, utilizando el símil contable microeconómico y hablando en términos de Balance y no de Cuenta de Resultados [rentas], el envilecimiento inmobiliario significa que el Activo ha menguado por debajo del Pasivo. Y esto obliga a detraer del PIB rentas adicionales para cubrir el hueco, es decir, obliga a recapitalizar, tarea que al principio se encomienda al Estado [rescate del sistema financiero].

Finalmente, además, hay un endeudamiento general inmenso por lo que todavía hay que reservar más PIB aún para tener un colchón con que administrar la capacidad de crédito operativo.

En suma:

- el rentismo usurero es una Private Taxation injusta que, cual tenia o solitaria, parasita la economía;

- el pinchazo-derrumbe inmobiliario y el hiperendeudamiento de la orgía del Capitalismo Popular han empeorado la tortuosa mala relación secular entre la sanguijuela rentista y la acumulación capitalista; y

- como corolario, de no reprimirse cuanto antes el abuso de los rentistas, la economía ordinaria, ya muy tocada, acabará descapitalizada, con su ahorro en manos de usureros improductivos y domiciliado fuera [cfr. salida de capital reflejada en la Balanza de Pagos por Cuenta Financiera ex-BdE].

La situación está trabada porque no hay caudal político para disciplinar los abusos, cada uno especializado en la zapa de un pilar distinto del PIB.

Esta exposición franca que acabo de hacer tiene dos inconvenientes:

- por el momento, no se puede hacer por televisión, por el fortunón que todavía tienen que pagar los hipotecados; y

- quien ose decirlo en petit comité será tachado como persona non grata entre los usureros inmobiliarios o/y extractores de renta que, aunque son antisistema, infestan los cuarteles generales.

G X L"

http://www.elconfidencial.com/comunidad/usuario/pisitofilos_creditofagos

martes, 18 de junio de 2013

Erratas

Aquellos lectores que estén leyendo el libro habrán encontrado algunas erratas que estoy corrigiendo.

Hay unas cuantas relacionadas con los signos ortográficos, también aparece una "Y" suelta donde debería poner "Ya"

En el capítulo primero se hace referencia a las fases de la burbuja pero no puse los gráficos que los pongo aquí:

Añado la gráfica de la burbuja japonesa.

En varias ocasiones la palabra "Estado" aparece con minúsculas.

En lugar del término EEUU aparece el término USA.

En las páginas 104-105 pone "representa más de la mitad del gasto del PIB" y debería poner "representa más de la mitad del gasto público".

En la página 114 debería poner "por si mismo" en lugar de "por si mismos".

En la página 174 pone." España. Que está cerquita". y debería poner "España, que está cerca"

En la página 174 pone "situado" donde debería poner "situada"

En la página 209 sobra la frase "excesivos costes salariales".

En la página 215 se sustituye "no para de subir" por "no paran de subir".

En la página 213 se añade "destructiva" donde pone "llamada productividad" y pasa a ser "productividad destructiva".

En la página 215 se suprime una coma "comunidades, de vecinos" pasa a ser "comunidades de vecinos".

Un párrafo ha quedado con un tono excesivo: "Esta sinvergonzonería y forma amateur de trabajo semidelictiva ha hecho mucho daño al sistema productivo español. Los empresarios ya sabemos que no han hecho autocrítica, los medios de comunicación no pueden o no quieren hablar de esto y los sindicatos como están a otras cosas (las ideítas) menos a lo que deberían estar también callan. "

Se sustituye por "Esta deficiente forma de trabajo con cierto aire amateur en ciertos casos roza una conducta delictiva donde las administraciones no llegan y no se producen los contrapesos necesarios por medio de los poderes políticos y sociales del país. El resultado es que finalmente se ha hecho mucho daño al sistema productivo español. Las organizaciones de empresarios ya sabemos que no han hecho autocrítica en los medios de comunicación, no han querido o no han podido hablar de esto y los sindicatos están pendientes de otros conceptos (las ideítas) que también les han distraído de estos asuntos tan importantes y han permanecido callados. Evidentemente no todos los empresarios son así pero muchas veces parece que la línea predominante en toda España es ésta. Muchos comercios y muchas PYMES no trabajan así pero el ambiente que se respira en el aire está enrarecido en no pocas ocasiones y queda la imagen de que al final no se hace nada. Es muy difícil competir contra rivales a los que les dejan saltarse las normas a cuando quieren o con normas de producción distintas como es el caso de países extranjeros donde destaca para mal China por encima de todos los demás."

Al corregir las erratas y cambiar un par de frases ha cambiado la numeración de las páginas por lo que el índice se desvía.

Las desventajas del "do it by yourself".

Estoy releyendo el libro, espero haber identificado el máximo de erratas posibles de aquí al viernes de la semana que viene, entonces lo subiré a lulu.com otra vez. Espero haber reducido al mínimo en número de éstas.

Muchas Gracias a los que se han interesado por el libro.

Hay unas cuantas relacionadas con los signos ortográficos, también aparece una "Y" suelta donde debería poner "Ya"

En el capítulo primero se hace referencia a las fases de la burbuja pero no puse los gráficos que los pongo aquí:

Añado la gráfica de la burbuja japonesa.

(Las gráficas han sido tomadas de burbuja.info, no las pongo en el libro por dudas sobre propiedad intelectual)

En varias ocasiones la palabra "Estado" aparece con minúsculas.

En lugar del término EEUU aparece el término USA.

En las páginas 104-105 pone "representa más de la mitad del gasto del PIB" y debería poner "representa más de la mitad del gasto público".

En la página 114 debería poner "por si mismo" en lugar de "por si mismos".

En la página 174 pone." España. Que está cerquita". y debería poner "España, que está cerca"

En la página 174 pone "situado" donde debería poner "situada"

En la página 209 sobra la frase "excesivos costes salariales".

En la página 215 se sustituye "no para de subir" por "no paran de subir".

En la página 213 se añade "destructiva" donde pone "llamada productividad" y pasa a ser "productividad destructiva".

En la página 215 se suprime una coma "comunidades, de vecinos" pasa a ser "comunidades de vecinos".

Un párrafo ha quedado con un tono excesivo: "Esta sinvergonzonería y forma amateur de trabajo semidelictiva ha hecho mucho daño al sistema productivo español. Los empresarios ya sabemos que no han hecho autocrítica, los medios de comunicación no pueden o no quieren hablar de esto y los sindicatos como están a otras cosas (las ideítas) menos a lo que deberían estar también callan. "

Se sustituye por "Esta deficiente forma de trabajo con cierto aire amateur en ciertos casos roza una conducta delictiva donde las administraciones no llegan y no se producen los contrapesos necesarios por medio de los poderes políticos y sociales del país. El resultado es que finalmente se ha hecho mucho daño al sistema productivo español. Las organizaciones de empresarios ya sabemos que no han hecho autocrítica en los medios de comunicación, no han querido o no han podido hablar de esto y los sindicatos están pendientes de otros conceptos (las ideítas) que también les han distraído de estos asuntos tan importantes y han permanecido callados. Evidentemente no todos los empresarios son así pero muchas veces parece que la línea predominante en toda España es ésta. Muchos comercios y muchas PYMES no trabajan así pero el ambiente que se respira en el aire está enrarecido en no pocas ocasiones y queda la imagen de que al final no se hace nada. Es muy difícil competir contra rivales a los que les dejan saltarse las normas a cuando quieren o con normas de producción distintas como es el caso de países extranjeros donde destaca para mal China por encima de todos los demás."

Al corregir las erratas y cambiar un par de frases ha cambiado la numeración de las páginas por lo que el índice se desvía.

Las desventajas del "do it by yourself".

Estoy releyendo el libro, espero haber identificado el máximo de erratas posibles de aquí al viernes de la semana que viene, entonces lo subiré a lulu.com otra vez. Espero haber reducido al mínimo en número de éstas.

Muchas Gracias a los que se han interesado por el libro.

lunes, 17 de junio de 2013

Deducción por compra de vivienda.

Reforma fiscal: los expertos aconsejan quitar deducciones y bajar tipos

http://cincodias.com/cincodias/2013/06/16/economia/1371380226_148191.htmlEstas noticias van encaminadas a ir preparando a la gente por un lado y a mostrar las contradicción que hay en España resumidas en "no quiero pero debo porque me obligan". ¿tendrán tiempo para preparar a la gente, cuando precisamente no se quiere hacer? Veamos la deducción por compra de vivienda:

Como es sabido por casi todo el mundo la deducción por compra de vivienda se quitó en enero de este año (2013).

La deducción ha sido suprimida a partir de ese punto cronológico y no ha afectado a las compras anteriores.

Llevamos por lo menos dos años escuchando a la Unión Europea que hay que quitar la deducción completamente. Sin embargo esa información no está llegando a la gente porque no está siendo recogida por los medios y porque se considera que eso no va a pasar. Muchos consideran que es "imposible" que quiten la deducción por compra de vivienda para las viviendas que fueron compradas antes de 2013, sin embargo eso es tan imposible como que "los pisos bajen".

La deducción supone de facto una subvención a la banca y le permite a los compradores de vivienda, sobre el papel, ahorrarse un dinero en la compra con el dinero de los contribuyentes. Hablamos de una cantidad anual de unos 6000-7000 millones de euros (5000 según el artículo para 5,5 millones de personas)

En realidad el efecto que ha conseguido la deducción es el encarecimiento de la vivienda pues al final el vendedor cuenta con ese dinero y sube el precio. El objetivo de la Unión Europea es pinchar la burbuja y que los precios recuperen su equilibrio para poner en orden la economía. Se sabe que sin equilibrio en el precio de la vivienda en un país con una burbuja inmobiliaria como la Española (la más grande, intensa y que era el motor de la economía) no se puede hacer nada positivo sobre la economía del país.

En la red ha habido gente que ha insistido mucho en que la pelota esta ahora en el tejado fiscal. Que el modelo de recaudación basado en la recaudación de la burbuja no sirve y que hay que hacer cambios fiscales, empezando por eliminar la deducción por compra de vivienda con efectos retroactivos.

Esto tiene unos efectos:

- Bajará el precio de la vivienda.

-El Estado se reducirá un gasto muy fuerte que podrá ir a pagar la deuda.

-Nos acercará a la consolidación fiscal que de momento no hay. (nos endeudamos a 5000 millones de euros por semana).

-Ayuda a los no hipotecados y las generaciones venideras pero perjudica a los hipotecados de ahora.

- Los particulares con hipoteca se verán empobrecidos fuertemente.

- Hará aumentar el número de lanzamientos (desahucios).

-Retraerá el consumo de los hipotecados.

-Habrá un daño moral muy fuerte entre hipotecados.

Es evidente que los españoles no quieren que se quite la deducción por compra de vivienda. La deducción (sin efectos retroactivos) fue suprimida de mala gana pero de forma obediente por el anterior gobierno cuando ya estábamos intervenidos de facto por la UE. Las elecciones trajeron un cambio de gobierno que recuperó la deducción de compra de vivienda (tal y como les gusta a la mayoría de votantes) pero la UE les obligó a quitarla rápidamente. Esta vez aún con menos ganas. Se quitó a partir del uno de enero.

Mucha gente piensa erróneamente que el fin de la deducción encarece la vivienda. Es al revés, la abarata, como hemos visto en estos últimos meses donde la vivienda libre no para de caer de precio a pesar de los esfuerzos que está habiendo para que no bajen.

Hay que tener en cuenta que la vivienda para los particulares españoles es además de un lugar donde vivir su principal fuente de Ahorro+Inversión y que pinchada la burbuja el presunto ahorro va a desaparecer y la inversión va a ser un fracaso para todo aquel que no haya conseguido dar el pase a tiempo.

Lo que vamos a ver de ahora en adelante es la difícil tarea gubernamental para que los hipotecados paguen el máximo de sus deudas, sin quejarse, mientras administran la caída del precio de la vivienda. Esto va a llevar al gobierno de turno a decir y hacer cosas "raras" y contradictorias sobre el papel pero dentro de esta dinámica.

El gran problema son los hipotecados de la burbuja inmobiliaria. No se sabe como administrar eso. A los trabajadores se les ha estafado con la cultura del "pisito" y con la burbuja. Hay que compensar de alguna forma esa pérdida que va acompañada de reducción de salarios y desempleo récord. La única forma factible que se ve posible es ahondar en la devaluación interna por medio de ajuste de precios y que los precios de los bienes y servicios sean mucho más baratos. Lamentablemente aún no estamos en esa línea aunque llegará inevitablemente llevándose a muchos en el camino que querrán resistir numantinamente con precios de los años 2005-2010.

La vivienda se ha convertido hoy día en una trampa y en un problema nacional de primer nivel. El más importante de todos, parece que en los próximos años (quizás solo meses, de 18 a 30) tengamos el fin de la deducción por compra de vivienda con efectos retroactivos.

sábado, 15 de junio de 2013

La culpa es de los alemanes:índice

Para que ustedes conozcan el contenido del libro les dejo el índice para que vean cuales son los temas que se abordan dentro de este ensayo:

Introducción.

Notas el Autor

Por qué los

españoles no saben comprar casas y las españolas tampoco

1.

Situándonos

Albert

Müller

Mensaje

a los contribuyentes europeos

Cómo

funciona España

La

culpa es de los alemanes

Teoría:

La conspiración Alemana

para acabar con Francia

Teoría:

La guerra Euro- Dólar

España

a la cabeza de

¿Qué

es una burbuja?

2.

La burbuja en internet

La

carta de Pepito

Borja

Mateo

Santiago

Niño Becerra

El

fenómeno PPCC

3.

La crisis

El

esquema de la crisis

Quienes

son los culpables

La

lista

Los

pases de suelo

Anestesias

y amortiguadores:

“Las

ideítas” & “Las ideítas II”

Por

qué España no crea empleo ordinario

Por

qué no se mueve nadie

Lucha

inter-generacional como nunca vista

4.

La que nos viene encima

Demografía

de crisis

De

DRY al 15-M

Sabemos

muchas cosas que van a pasar

Educación

Pensiones

El

“Pensionazo”

La

orgía bursátil

5.

El Nuevo Modelo Económico

La

“Blue Banana"

Productividad

Conclusión

jueves, 13 de junio de 2013

Los pensionistas reciben de media cuatro veces más que lo que aportaron.

http://www.clipmedia.net/ficheros/2013/06_jun/qh796.pdf

Hay que añadir que de forma muy desigual. También hay que tener en cuenta que hubo mucha gente que no aportó nada y tiene ahora una pensión muy pequeña.

Añadan el invierno demográfico que viene, las salarios que van a menguar aún más, desempleo récord y los "jóvenes" que tiene que pagar la pensión están ahogados por el pago de hipotecas altísimas.

Es cuestión de tiempo que las pensiones nominales bajen. ¿para cuantos meses hay gasolina?. Por lo menos hasta 2016. Luego acabarán bajando.

El tema de las pensiones y su futura bajada cercana en el tiempo se encuentran tratados con profundidad en el libro.

Hay que añadir que de forma muy desigual. También hay que tener en cuenta que hubo mucha gente que no aportó nada y tiene ahora una pensión muy pequeña.

Añadan el invierno demográfico que viene, las salarios que van a menguar aún más, desempleo récord y los "jóvenes" que tiene que pagar la pensión están ahogados por el pago de hipotecas altísimas.

Es cuestión de tiempo que las pensiones nominales bajen. ¿para cuantos meses hay gasolina?. Por lo menos hasta 2016. Luego acabarán bajando.

El tema de las pensiones y su futura bajada cercana en el tiempo se encuentran tratados con profundidad en el libro.

lunes, 10 de junio de 2013

Pensiones.

Sobre las pensiones

"(09/06/2013 14:56) DIVISIÓN POR CUATRO.-

Los nacidos entre 1960 y 1980 vais a ver dividido por cuatro:

1] los precios inmobiliarios con los que triunfaron vuestros autocomplacientes papis y mamis; y

2] las rentas injustas* que se sacan vuestros lloricas papis y mamis.

___

* Hay 4 rentas que tienen un tramo injusto:

- caseros;

- falsas rentas financieras por la subcapitalización de sociedades mercantiles;

- pensiones de lujo; y

- sueldos extravagantes de los trabajadores-directivos."

Entre ayer y hoy comenté un par de artículos en vozpopuli sobre las pensiones y hoy me he encontrado este comentario de PPCC en el confidencial.

En los enlaces pudimos encontrar dato muy interesantes:

"El gasto en pensiones se ha desbocado durante la última década, desde los 61.887 millones en 2003 hasta los 108.825 millones previstos para este ejercicio. El número de trabajadores que sostiene la Seguridad Social se ha desplomado a los niveles de 2003 y se sitúa en los 16,2 millones."

A lo que hay que añadir que los pensionistas son ya 9 millones y la pensión media es de 975€/mes superior al salario más frecuente que es de 950€/mes.

http://vozpopuli.com/economia/26469-el-gasto-en-pensiones-sube-un-76-en-los-ultimos-10-anos-mientras-los-cotizantes-vuelven-a-niveles-de-2003

http://vozpopuli.com/economia/26429-acabaron-los-tiempos-de-subidas-en-las-pensiones-los-perceptores-perderan-poder-adquisitivo-ano-tras-ano#contenedorComentarios

¿por cada euro que se gasta en mayores de 65 cuanto se gasta en menores de 18?. ¿cuanto se ha gastado los últimos 25 años?

En mi libro anda recogido un pequeño análisis sobre las pensiones y una breve referencia a lo que ha comentado PPCC sobre las pensiones. Comparto mayoritariamente sus ideas.

Estoy convencido que el PENSIONAZO está en el horizonte.

El modelo no da más de si, la pirámide de población habla por sí misma, los salarios caen, el desempleo sube, pero por encima de todo los jóvenes han sido desplumados por la burbuja inmobiliaria y por la deuda que le dejan sus mayores. Todo por querer vivienda cara como forma de ahorro e inversión.

Lo que se ha montado en España no tiene parangón. Se ha construído un país en torno a la generación que hizo la transición, hoy en día muy envejecida, gente que sin querer ha construído su futuro y el de sus hijos a costa del hijo del vecino. El futuro está aquí y ha venido a cobrarse sus deudas. Estamos recogiendo lo sembrado, hay que cambiar rápidamente, podemos salir de esta pero para eso tenemos que dejar atrás lo que se ha hecho los últimos años. Si hubiese que definir a España con un cuadro sería Saturno devorando a sus hijos.

.jpg/250px-Francisco_de_Goya,_Saturno_devorando_a_su_hijo_(1819-1823).jpg)

Esto y más explicado en profundidad en mi libro:

"(09/06/2013 14:56) DIVISIÓN POR CUATRO.-

Los nacidos entre 1960 y 1980 vais a ver dividido por cuatro:

1] los precios inmobiliarios con los que triunfaron vuestros autocomplacientes papis y mamis; y

2] las rentas injustas* que se sacan vuestros lloricas papis y mamis.

___

* Hay 4 rentas que tienen un tramo injusto:

- caseros;

- falsas rentas financieras por la subcapitalización de sociedades mercantiles;

- pensiones de lujo; y

- sueldos extravagantes de los trabajadores-directivos."

Entre ayer y hoy comenté un par de artículos en vozpopuli sobre las pensiones y hoy me he encontrado este comentario de PPCC en el confidencial.

En los enlaces pudimos encontrar dato muy interesantes:

"El gasto en pensiones se ha desbocado durante la última década, desde los 61.887 millones en 2003 hasta los 108.825 millones previstos para este ejercicio. El número de trabajadores que sostiene la Seguridad Social se ha desplomado a los niveles de 2003 y se sitúa en los 16,2 millones."

A lo que hay que añadir que los pensionistas son ya 9 millones y la pensión media es de 975€/mes superior al salario más frecuente que es de 950€/mes.

http://vozpopuli.com/economia/26469-el-gasto-en-pensiones-sube-un-76-en-los-ultimos-10-anos-mientras-los-cotizantes-vuelven-a-niveles-de-2003

http://vozpopuli.com/economia/26429-acabaron-los-tiempos-de-subidas-en-las-pensiones-los-perceptores-perderan-poder-adquisitivo-ano-tras-ano#contenedorComentarios

¿por cada euro que se gasta en mayores de 65 cuanto se gasta en menores de 18?. ¿cuanto se ha gastado los últimos 25 años?

En mi libro anda recogido un pequeño análisis sobre las pensiones y una breve referencia a lo que ha comentado PPCC sobre las pensiones. Comparto mayoritariamente sus ideas.

Estoy convencido que el PENSIONAZO está en el horizonte.

El modelo no da más de si, la pirámide de población habla por sí misma, los salarios caen, el desempleo sube, pero por encima de todo los jóvenes han sido desplumados por la burbuja inmobiliaria y por la deuda que le dejan sus mayores. Todo por querer vivienda cara como forma de ahorro e inversión.

Lo que se ha montado en España no tiene parangón. Se ha construído un país en torno a la generación que hizo la transición, hoy en día muy envejecida, gente que sin querer ha construído su futuro y el de sus hijos a costa del hijo del vecino. El futuro está aquí y ha venido a cobrarse sus deudas. Estamos recogiendo lo sembrado, hay que cambiar rápidamente, podemos salir de esta pero para eso tenemos que dejar atrás lo que se ha hecho los últimos años. Si hubiese que definir a España con un cuadro sería Saturno devorando a sus hijos.

Esto y más explicado en profundidad en mi libro:

Recogido en el libro: La carta de pepito.

Hablar de la burbuja es hablar muchas veces de cosas que ya son antiguas. La burbuja como tal tiene sus raíces en los finales del franquismo y se empieza a desarrollar a mediados de los 80. No obstante lo grueso de la burbuja empieza en cuanto entramos en el euro y los tipos de interés se tornan tipos de interés real negativo y se implementa el alza más grande de la burbuja allá por el año 2000.

Muchos la conocerán, y más en la red, pero el libro está escrito para aquellos que no la conocen.

le agradecemos al autor su trabajo premonitoria. La recojo aquí por estar comentada en mi libro por su interés:

(enlace original):http://www.albertonoguera.com/2006/05/siempre-puedo-refinanciar.html

25 de mayo de 2006

"SIEMPRE PUEDO REFINANCIAR"

A mí me gustan esos que se cogen el hipotecón, con un sueldecito un 30% mayor que la cuota mensual, y si les dices algo responden: "siempre puedo refinanciar". Le preguntas a cuántos años es la hipoteca, y resulta que es a 30, cuando no 40.

Vamos a tomar un ejemplo ficticio. Pongamos que Pepito Relámpago llega al mercado inmobiliario en el año 2006, se compra su zulito de Pladur por 200.000 € y lo financia a 30 años. Poniendo un 4% de interés, le sale una cuota de 954 €. Como le han hecho encargado recientemente, allí en la carpintería, llega ya a los 1.200 € mensuales. Sus padres le han hecho el aval, con su otro zulito, en este caso de los del yugo y las flechas. Sabe que al principio irá un poco agobiado, pero "es la única forma de meterse", "están todos así", la inflación irá rebajando la cuota, y sobre todo la revalorización lo hará rico. No va a "tirar el dinero" en un alquiler, de modo que echa la firmita y el banquero lo despide con una palmadita en la espalda.

Pasan las semanas, Pepito es feliz en su zulito, se pone unas litografías que compra en un mercadillo, algunos muebles de Ikea, su madre le ayuda a limpiarlo todo, su padre le suelta unos cuantos billetitos para comprar un lavavajillas.

En junio, un anciano extranjero, llamado Trichet, sube el Euribor. Pepito cree recordar que el banquero ya le habló de ese Euribor, aunque lo hizo de pasada. Decía no sé qué de que subiría muy poco. La cuestión es que al cabo de pocos meses, la cuota de su hipoteca sube a 1.013 €. Llama al banco y le explican que si su tipo es variable, que si el Euribor, que si la coyuntura, que si tranquilo que está todo controlado. Pepito decide apretarse un poquito más el cinturón, ya no desayuna en el bar, las lonchas de jamón las pide finitas, los zapatos los aguanta hasta que las suelas están combadas, el Ford Fiesta lo conduce a puntita de gas. Así y todo, su madre le ayuda a comprar ropa y le suelta algún billete para que salga con los amigos. Vale la pena sacrificarse, porque en esos momentos su piso ya debe valer más, mucho más.

Pepito, a veces, cuando vuelve de trabajar, algo cansado, mira el balcón de su zulito, allí en el quinto piso. Es un cuadradito precioso, tan bien delineado, junto a los otros. Ese es su lugar en el mundo. Ahí está la prueba de que sale adelante en la vida. Es, además, el único del bloque que no tiene un cartelito de "Se Vende", lo que prueba que la revalorización es un hecho y todos están recogiendo los beneficios. Él, en unos años, también espera hacer lo mismo, vender y mudarse a un gran adosado en un barrio nuevo. Tal vez cuando tenga novia y lo asciendan a supervisor. Nunca ha sido hombre de grandes ambiciones, pero la prosperidad de España y su último triunfo financiero lo están envalentonando.

Pero a Pepito no lo ascienden. Lo que hacen es despedirlo. Hay poca demanda, las obras se están parando, los malditos de Ikea atacan muy duro. Todos los jóvenes con nuevos pisitos quieren comprar barato, nadie compra muebles hechos en España. Pepito era el empleado más joven, es decir, el más barato de despedir. Así que coge su carta de despido y en pocos días se presenta en el INEM.

Hay algo de prisa, porque ha cobrado poco del despido y la letra del piso sigue entrando cada mes. En el INEM le dan ocho meses de paro con 800 € al mes.

Estamos ya en 2007. Pepito ve en su pequeño televisor un montón de obreros con pancartas por las calles. Se están quejando por el aumento del paro. El Presidente Zapatero hace llamadas a la tranquilidad, esto es una etapa coyuntural, el Estado no abandona nunca a nadie. En el INEM recomiendan a Pepito que vaya de pinche de cocina, aunque sólo le ofrecen 600 al mes, poco más que la mitad de la hipoteca.

Cuando se acaba el dinero del despido, los padres de Pepito le ayudan a pagar la letra. Lo importante es mantener el piso y esperar a que se revalorice. Pepito a veces sale a comprar periódicos o buscar cartelitos con ofertas de trabajo. Al volver mira su pisito, tan alto, orientado al aire calentito del sur. Como tiene tiempo de sobra, ha empezado a caminar más despacio. Eso le da tiempo de observar algunos detalles: los cartelitos de "Se Vende" siguen allí. No los han quitado.

Pepito habla con su padre y lo tranquiliza: lo importante es mantener el piso. Ahora mismo en España hay trabajo, y él es un chico trabajador. Su padre hará algunas llamadas a sus amigos para ver si hay algo.

A finales de 2007, Pepito vuelve a revisar su hipoteca: debe pagar ahora 1.104 € cada mes. El BCE ha dejado los tipos ya en el 4%, más el 1,25% que le cobra la caja de ahorros, total 5,25%. Esto no hay quien lo entienda. Su patrimonio sube, pero la cuota que paga también. La inflación no erosiona la cuota, como le dijo su amigo en el banco. Tal vez porque la inflación ayuda muy poco a quien no tiene empleo. Lo que sí que inflaciona es la gasolina, la comida, la luz y el agua.

Los padres de Pepito se van quedando sin ahorros. Las cosas han subido mucho más que sus salarios. En la calle muchos hablan ya mal del Gobierno. Al fin, el ministro Caldera publicó una mala noticia: era un numerito que casi no se veía, en un rincón de la pantalla del televisor: 13%. El paro está en el 13% y muchos pepitos buscan trabajo a cualquier precio. Muchos de ellos son inmigrantes, y otros son españoles que van agotando sus meses de paro.

Pero muy pronto a Pepito se le acabará el paro. Sus padres no podrán afrontar su deuda. Tiene una pequeña reunión con ellos: no hay que ponerse nervioso, lo importante es mantener el piso, si lo vende ahora, luego valdrán más y ya no podrá comprar nada. Ha llegado el momento de la refinanciación.

Pepito visita a su amigo el banquero. Le choca la mano y le explica que tiene problemas. Las bromas y las risas desaparecen. Una mirada de desprecio se le escapa al buen hombre engominado. Se ponen a hacer numeritos: Pepito podría alargar el préstamo a 35 años y sólo pagaría 1.041 € al mes. Pero eso es muy poca diferencia. Como Pepito es joven, entonces se puede alargar el préstamo mucho más, a 50 años: 950 € al mes.

¿Cómo puede ser que la cuota baje tan poco? El banquero le explica amablemente, con su bolígrafo, que los intereses ascienden a 875 euros al mes, más el capital que vaya a amortizar según el número de años del préstamo. Pepito no sabe lo que es "amortizar". Pregunta qué es lo mínimo a pagar. El banquero le responde que los 875 € al mes, en un plazo de "carencia". En ese tiempo, no amortizaría capital, pero al menos saldría del apuro.

Pero Pepito no sale del apuro. 875 euros son muchos euros. Él imaginaba que doblando el plazo para pagar, la cuota bajaría a la mitad. El banquero le explica amablemente que eso no es así, porque la parte contratante de la primera parte es igual a la parte contratante de la primera parte. Pepito asiente y sale del banco. Llama a sus padres y luego va a cenar con ellos. El banquero también hace una llamada a su superior: hay un posible moroso.

En la cena, Pepito y sus padres tienen un amargo debate. Podrían alquilar el piso, mientras Pepito vuelve a vivir con ellos. Sería una solución transitoria hasta que encontrase trabajo y, como prometió el banquero, el dichoso Euribor bajase. Pero el alquiler no llegaría a los 500 €. A la gente no le gusta "tirar el dinero" en un alquiler y paga poco. Además, si no se encuentra inquilino enseguida, van a tener problemas para pagar. Pepito no puede pagar 375 euros al mes por la hipoteca, mientras vive con sus padres y tiene un inquilino disfrutando de su zulito. Eso no es viable. Se habla de vender su Ford Fiesta, que ya no utiliza porque no puede pagar la gasolina. Pero el viejo Ford Fiesta apenas vale 600 €. Es casi chatarra. Todo el mundo compra ya como mínimo compactos seminuevos km. 0.

Pepito mira el telediario con sus padres: parece mentira, con lo bien que va España, lo que le cuesta a él encontrar trabajo. Debe de ser que no sabe buscar. Tiene que moverse más, patear las calles. Algo hay que hacer.

Su padre, por su parte, comienza a recordar viejos tiempos: recuerda las escaseces de la posguerra, la crisis del felipismo, recuerda aquel 23% de paro de no hace muchos años. La realidad comienza a estrecharse como un embudo. Poco a poco, van quedando menos opciones. El banco embargará el piso si no pagan, y entonces lo perderán todo, toda la revalorización.

Es el momento, entonces, de vender el zulito y disfrutar de la revalorización. Mientras tanto, volverá a vivir con ellos. Pepito en principio se niega, opina que si vende luego no podrá volver a comprar, los pisos subirán siempre. Su padre le responde que él ha vivido muchas cosas ya. Pepito no quiere creerle. Su padre insiste en que tal vez ZP hará algo por ellos, una VPO. Al fin y al cabo, si Franco lo hizo, un líder socialista de buen talante como ZP no podría hacer menos. Pepito comienza a aceptar que tal vez, en un futuro muy lejano, cuando la actual prosperidad de España sea historia, los precios podrían tener un "aterrizaje suave" y él comprar otra vez. Lo importante es que desde casa de sus padres podrá buscar trabajo tranquilamente. Y ese dinero lo guardará en algún sitio seguro.

Después de pasar una mala noche, con algunos remordimientos, Pepito pone el cartel de "Se Vende". Hace unos días que el ojo izquierdo le parpadea involuntariamente. También nota un cierto ahogo cuando suena el teléfono. Está esperando contratos, pero sólo lo llaman del banco para preguntarle qué decisión ha tomado acerca de su refinanciación. De momento, seguirá pagando a 30 años, no hay mucho que refinanciar.

Cuando acaba de colgar el cartel, sale a la calle a mirar si se ve bien desde la acera. Ha elegido un modelo diferente al de sus vecinos, para hacerlo destacar. El suyo tiene un diseño innovador, de una empresa catalana, que se está forrando. Los cartelitos de los pisos de al lado, en cambio, están amarillos y quemados por el sol. Está claro que su piso se venderá el primero.

Como lo compró por 200.000, le parece lógico pedir 250.000, teniendo en cuenta que hace ya un año y medio que se ha estado revalorizando.

Pasan las semanas, luego los meses, y los compradores no aparecen. Lo que sí que le aparecen a Pepito son más arrugas en la frente. A veces se mira en el espejo del cuarto de baño y nota que sus cabellos son más finos y escasos. El nudo en la garganta que sentía al responder al teléfono, ahora lo siente cada vez que pisa la calle. Hay algo que no marcha bien.

El del banco llama repetidas veces. Se acumulan ya dos impagos y la situación no es nada buena. Le avisa de que puede ejecutar la hipoteca. Pepito responde que es cuestión de tiempo, que la revalorización lo pagará todo e incluso le dará beneficios. El del banco guarda silencio. Tiene algunas cifras que a Pepito no le gustarían pero decide callar de momento.

Pepito toma una decisión importante: rebajará 20.000 € el precio. Cambia el cartel, cambia los anuncios en los periódicos. Contrata a una inmobiliaria.

La inmobiliaria le asegura que no puede vender su zulito por encima de 210.000 €. Pepito se enfada y les cuelga. Han pasado tres meses y no ha recibido ninguna oferta. En la televisión se ve a ZP prometiendo más y más viviendas a los jóvenes. Es la campaña electoral de 2008. España tiene un magnífico futuro, avalado por las cifras de prosperidad y empleo.

Pepito no entiende nada. Sólo ha recibido dos ofertas de empleo por 600 € al mes. En su antigua carpintería, han despedido a dos empleados más.

Pepito decide llamar a otra inmobiliaria y vender el piso por 210.000 €. Los nervios no le dejan ya dormir. Su jugada del piso tal vez no fue muy acertada. El de la inmobiliaria le explica que las cosas andan mal y que se prepare para más rebajas. Eso era lo último que quería oir, pero esta vez no se enfada.

En dos meses más, el banco está preparado para ejecutar la hipoteca. Llaman para informarle, con muy malos modos. El banquero ya no es tan amigo, de hecho ni le coge el teléfono. En su lugar le han puesto a una especie de cobrador del frac con una voz como de sepulturero.

Pepito llama todos los días a la inmobiliaria. No hay ninguna oferta. Decide al fin aceptar el trabajo de 600 €. El único problema es que deberá desplazarse al otro lado de la ciudad cada mañana en autobús y comer fuera. Su madre se ofrece a hacerle bocadillos.

Pronto se traslada al piso de sus padres y avisa a la inmobiliaria de que el piso ya no está en venta: está en subasta. El banco lo liquidará y con eso se cancelará la hipoteca. En el fondo, Pepito está aliviado, será bueno quitarse el muerto de encima. Su aventura inmobiliaria es una lección que no olvidará.

En pocos días lo llaman del banco: su piso se ha vendido por 80.000 €. La burbuja está pinchada, los precios caen, están ejecutando muchas hipotecas, no se ha podido sacar más dinero. El banquero es por primera vez sincero con Pepito. El problema es que le ha faltado por decir una cosa: las cajas están también amenazadas de quiebra por los impagos.

Pepito pregunta qué va a pasar ahora. El banquero responde que ahora no pasa nada, que su cuota a 30 años se reduce a tan sólo 662 €, que pagará más cómodamente. Aunque, si no paga, le embargarán su nómina, tal y como constaba en la letra pequeña del contrato que firmó al hacerse con la hipoteca. La madre de Pepito, entonces, pasa varios días llorando. La mujer está como envejecida, con la piel muy arrugada. Cuando Pepito va al lavabo, se encuentra un montón de pelos suyos. Hace semanas que toma pastillas para dormir, pero aún así los complejos de culpa no lo dejan en paz. Está condenado a pasar 30 años pagando 600 € al mes por absolutamente NADA. No habrá revalorización, no podrá irse de alquiler, no habrá ascenso en el trabajo, no habrá una novia, tan sólo una piedra pesada atada al cuello, con la que tendrá que vagar hasta los 60 años, a las puertas de la jubilación.

Entonces, pone la televisión: después de ZP prometiendo VPO aparece una breve noticia: Trichet vuelve a subir los tipos.

Muchos la conocerán, y más en la red, pero el libro está escrito para aquellos que no la conocen.

le agradecemos al autor su trabajo premonitoria. La recojo aquí por estar comentada en mi libro por su interés:

(enlace original):http://www.albertonoguera.com/2006/05/siempre-puedo-refinanciar.html

25 de mayo de 2006

"SIEMPRE PUEDO REFINANCIAR"

A mí me gustan esos que se cogen el hipotecón, con un sueldecito un 30% mayor que la cuota mensual, y si les dices algo responden: "siempre puedo refinanciar". Le preguntas a cuántos años es la hipoteca, y resulta que es a 30, cuando no 40.

Vamos a tomar un ejemplo ficticio. Pongamos que Pepito Relámpago llega al mercado inmobiliario en el año 2006, se compra su zulito de Pladur por 200.000 € y lo financia a 30 años. Poniendo un 4% de interés, le sale una cuota de 954 €. Como le han hecho encargado recientemente, allí en la carpintería, llega ya a los 1.200 € mensuales. Sus padres le han hecho el aval, con su otro zulito, en este caso de los del yugo y las flechas. Sabe que al principio irá un poco agobiado, pero "es la única forma de meterse", "están todos así", la inflación irá rebajando la cuota, y sobre todo la revalorización lo hará rico. No va a "tirar el dinero" en un alquiler, de modo que echa la firmita y el banquero lo despide con una palmadita en la espalda.

Pasan las semanas, Pepito es feliz en su zulito, se pone unas litografías que compra en un mercadillo, algunos muebles de Ikea, su madre le ayuda a limpiarlo todo, su padre le suelta unos cuantos billetitos para comprar un lavavajillas.